Neue Sicht zu währungsgehedgten Produkten

Einleitung

Im Jahr 2019 veröffentlichten wir eine Analyse in der wir währungsabgesicherte Fonds und deren Performance mit der eines unabhängigen und spezialisierten Währungsrisikomanagers verglichen. Bereits abgesicherte Fonds werden in der Schweiz institutionellen Anlegern angeboten, aber die Ergebnisse zeigten eine durchschnittliche jährliche Underperformance der abgesicherten Fonds gegenüber dem Ergebnis eines spezialisierten Currency Overlay Managers von 15 Basispunkten zwischen 2013 und 2018.

Im Laufe der Jahre haben uns Kunden und Schweizer Investoren wiederholt um zusätzliche Einblicke in diese Zahlen sowie um spezifische Analysen bestimmter Fonds in ihrem Portfolio gebeten. Dieses Interesse an dem Thema hat uns veranlasst, unsere ursprüngliche Forschung fünf Jahre nach ihrer ersten Veröffentlichung erneut zu überprüfen.

Seit 2019 hat sich die FX-Absicherung der Fonds im Durchschnitt um bis zu -20 Basispunkte pro Jahr verschlechtert. Dieser Artikel erläutert, wie sich diese Underperformance je nach Fonds unterscheidet, und bietet eine Erklärung dafür, warum mittelfristig nicht mit einer Besserung zu rechnen ist.

Analysemethode

Wir haben uns auf Fonds konzentriert welche vorwiegend in USD investiert sind. Dies hat vorwiegend zwei Gründe. Erstens dominieren US-Vermögenswerte die ausländischen Investments von Schweizer Anlegern. Und zweitens erhöht eine einzelne Währungsexposure die Genauigkeit der Analyse erheblich, da wir keine Annahmen zur Gewichtung von verschiedenen globalen Regionen und deren jeweilige Währungen machen müssen.

Wie hoch sind die Kosten für Währungsabgesicherte Fonds?

| 2024 | 2019 | |

|---|---|---|

| Anzahl der Fonds | 116 | 66 |

| Anteil der Fonds, die Devisenabsicherungsgebühren erheben | 41% | 33% |

| Durchschnittliche AbsicherungsgebührAverage hedging fee | 0.04% | 0.05% |

| Median der Absicherungsgebühr | 0.05% | 0.04% |

| Niedrigste Absicherungsgebühr | 0.01% | 0.01% |

| Höchste Absicherungsgebühr | 0.14% | 0.12% |

Der Vergleich der Total Expense Ratio (TER) der abgesicherten und nicht abgesicherten Produkte zeigt, ob der Fonds zusätzliche Gebühren für die FX-Absicherung erhebt und falls ja in welcher Höhe. Die Ergebnisse finden sich in der Tabelle, zusammen mit unseren Ergebnissen von 2019.

Noch erstaunlicher ist die durchschnittliche Absicherungsgebühr von 4 Basispunkten wenn man bedenkt dass ein spezialisierter Währungs-Overlay-Manager in der Regel etwa 1 Basispunkt für diese Art von (passiver) Währungsabsicherung verlangt.

Wie hoch sind die Kosten wirklich?

Der Vergleich von expliziten Kosten welche sich negativ auf die Renditen auswirken ist jedoch nur ein Teil des Problems. Kosten welche weniger offensichtlich sind wie z.B. eine schlechte Handelsauführung oder nicht effiziente Prozesse sind ebenfalls ein grosses Problem und wir konzentrieren uns im folgenden Teil auf deren Einfluss auf die Gesamtrendite.

Um die (gesamten) FX-Absicherungskosten zu isolieren, subtrahieren wir die Performance der abgesicherten Shareklassen von der Performance der nicht abgesicherten. Da beide Shareklassen ansonsten identisch sind kann man einen guten Rückschluss auf die FX Hedging Kosten machen.

Anschließend vergleichen wir das Ergebnis mit der FX Absicherung welche von einem spezialisierten Währungs-Overlay-Manager implementiert wurde. Die Ergebnisse finden sich im folgenden Histogramm, wobei die jeweiligen Beobachtungen eine schlechtere oder bessere Performance der FX Absicherung der Fonds gegenüber eines spezialisierten Managers für ein bestimmtes Jahr zeigt.

Die Verteilung der grauen Rechtecke (Observationen) zeigt eine höhere Konzentration links von der roten Linie welche positive und negative Resultate voneinander trennt. Dies zeigt dass es eine klare Tendenz der Underperformance von abgesicherten Produkten im Vergleich zu der Absicherung von einem spezialisierten Währungsmanager gibt. In 72% der Beobachtungen performen abgesicherte Produkte -0.20% schlechter.

Die Zahlen stimmen weitgehend mit unseren Ergebnissen von 2019 überein (79% bzw. -0,15% respektiv). Die Wahrscheinlichkeit dass Fonds schlechter abschneiden hat sich etwas reduziert, aber wenn sie es taten, war ihre Underperformance negativer als vorher.

Nicht alle Fonds sind gleich

Wir richten nun unsere Aufmerksamkeit auf die Kategorie der Fonds um zu untersuchen ob es einen Zusammenhang zwischen ihnen und der Underperformance der Devisenabsicherung gibt.

Neben der Gesamtkostenquote (TER), konzentrieren wir uns auf die Fondsgröße (gemessen am verwalteten Vermögen –aufgeteilt zwischen groß und klein) und den Managementstil (aktiv – wenn das Ziel darin besteht, einen Referenzindex zu übertreffen – oder passiv – wenn das Ziel darin besteht, einen Referenzindex zu replizieren). For each group, we measure how the average annual FX hedging performance compares with that of the specialized manager. Für jede Gruppe analysieren wir wie sich die durchschnittliche jährliche Devisenabsicherung im Vergleich zu der des spezialisierten Währungsmanagers verhält. Die Resultate finden sich in der Tabelle.

Kleine Fonds welche keine Kosten für die Absicherung verlangen und einen Index passiv replizieren schneiden im Vergleich mit grösseren, aktiv verwalteten Fonds mit Absicherungskosten schlechter ab. Sehr erstaunlich ist es auch dass Fonds die nicht explizit Kosten für die Währungsabsicherung erheben 3 mal höhere Gesamtkosten haben als Fonds die Kosten veranschlagen. Dies ist ein weiteres Beispiel wie wichtig es ist sich nicht nur auf die Kosten zu verlassen welche im Investment Prospekt angegeben sind.

Devisenabsicherungskosten der Fonds in Funktion von ihrer Kategorie

| Durchschnittliche jährliche Gesamtkosten für Devisenabsicherung | |

|---|---|

| Fonds mit Devisenabsicherungsgebühren | -0.10% |

| Fonds ohne Devisenabsicherungsgebühren | -0.27% |

| Grosse Fonds | -0.10% |

| Kleine Fonds | -0.31% |

| Aktive Fonds | -0.12% |

| Passive Fonds | -0.35% |

Auswertung der Analyse

Es stellt sich nun die Frage wie man diese verschiedenen Effekte erklären kann. In den folgenden Paragraphen versuchen wir dies anhand der Funktionsweise von FX Absicherungen zu erklären.

Um anzufangen, betrachten wir eine abgesicherte Shareklasse eines Fonds als ein Portfolio, das aus Folgendem besteht:

- Investitionen in Fremdwährung (z. B. US-Aktien oder Anleihen), und

- einer Devisenabsicherung in Form von Terminkontrakten im entsprechenden Währungspaar (d. h. USD/CHF).

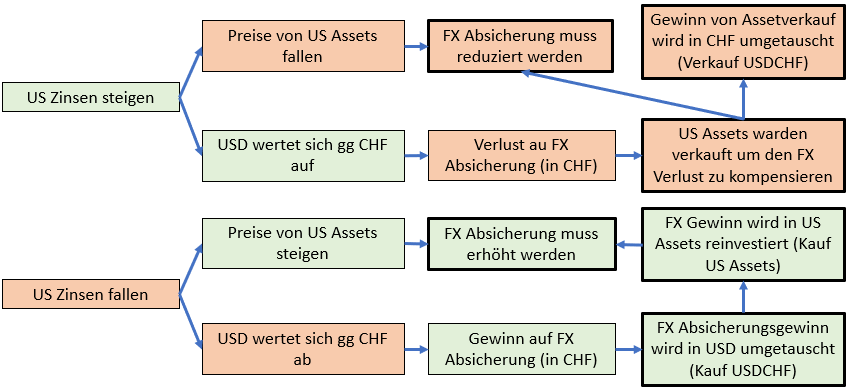

Zu viele Handelstransaktionen und somit zu hohe Kosten

In abgesicherten Shareklassen führt ein (realisierter) Gewinn oder Verlust welcher von der Währungsbewegung kommt zu einem Kauf oder Verkauf der investierten Vermögenswerte. Die Logik dafür ist klar: ein Gewinn muss reinvestiert oder ein Verlust kompensiert werden. In der Theorie hat der Fondsmanager freie Hand um zu entscheiden wann dies gemacht wird. In der Praxis aber hängt dies sehr stark davon ab wie es im abgebildeten Benchmark gemacht wird.

- Dies führt zu einem hohen Umsatz an Devisentransaktionen, die dem 12-fachen des Wertes des Portfolios pro Jahr entsprechen, was zu

- bedeutenden Transaktionskosten und

- höheren Absicherungskosten führt, bedingt durch die negativen Effekte, die typischerweise bei 1-monatigen Terminkontrakten zum Jahres- und Quartalswechsel auftreten („Cross-Currency-Basis“).

Volatilität

Wie in der Einleitung erwähnt haben wir gesehen dass die Resultate der Devisenabsicherung der Fonds über die Jahre schlechter geworden sind.

Einige Berechnungen zeigen, dass die jährliche Volatilität der Renditen von US-Aktien und -Anleihen in unserem ursprünglichen Sample (2013-2018) bei 11,11% bzw. 2,88% lag, während sie für das Währungspaar USD/CHF bei 7,81% lag. Im aktuellen Sample (2019-2023) änderten sich diese Zahlen auf 18.81%, 5.58% und 7.17%.

Daraus resultiert dass der deutliche Anstieg der Volatilität der Assetklassen (+70% für Aktien und +90% für Anleihen) zu grösseren Anpassungen der Währungsabsicherung und somit zu höheren Transaktionskosten geführt haben müssen. Dies ist eine Erklärung warum die Resultate im aktuellen Sample signifikant schlechter sind als im Ersten.

Kategorie der Fonds

Die oben genannten Ineffizienzen sind vielen Marktteilnehmern und Vermögensverwaltern bekannt und sie können davon profitieren. Dies ist jedoch nicht der Fall für passive Fonds, da sie den Benchmark-Index replizieren müssen (und somit auch dessen oft ineffiziente Devisenabsicherungsstrategie).

Wir schliessen daraus dass aktive Fonds versuchen die Absicherung zu optimieren und dass dies im Resultat unseres Samples wiedergespiegelt ist.

Die gleiche Schlussfolgerung kann auch auf Fonds angewendet werden die auf ihren abgesicherten Shareklassen eine höhere Gebühr erheben: Es wird erwartet, dass sie für den höheren Preis einen optimierten Service im Vergleich zur einfachen Replikation bieten.

Und größere Fonds profitieren von besseren Konditionen und Skaleneffekten, die es ihnen ermöglichen, ihre Transaktionskosten zu senken und somit eine bessere Performance im Vergleich zu kleineren Konkurrenten zu erzielen.

Fazit

Währungsabgesicherte Investmentfonds sind aufgrund ihrer Einfachheit beliebt. Der Anleger muss sich nicht darum kümmern einen spezialisierten FX-Overlay Manager zu engagieren. Bei genauerer Beobachtung sieht man jedoch, dass dies eine suboptimale Lösung ist.Die Gründe sind erhebliche Ineffizienzen und daraus resultierende versteckte Kosten welche zu einer signifikanten Under Performance dieser Produkte über die letzten 10 Jahre geführt haben.

Die gute Nachricht ist, dass eine ebenso einfache, aber deutlich bessere Lösung existiert: Auslagerung des Währungsrisikomanagements an einen spezialisierten Manager. Dies ermöglicht die Aufsetzung eines soliden, optimierten und effizienten Absicherungsprogramms zu einem niedrigen und transparenten Preis. Nur diese Lösung garantiert volle Transparenz und die optimale Vertretung der Anlegerinteressen.