Un nouveau regard sur la couverture FX des fonds

Introduction

En 2019, nous avons publié un article de recherche comparant la couverture FX des fonds d'investissement vendus à des investisseurs institutionnels en Suisse à celle d'un gestionnaire de risque de change indépendant et spécialisé. Les résultats ont montré une sous-performance annuelle moyenne de 15 points de base de la part des fonds entre 2013 et 2018.

Au fil des années suivantes, nos clients et les investisseurs suisses en général nous ont demandé à plusieurs reprises des informations supplémentaires sur ces chiffres ainsi que des analyses dédiées de fonds dans leur portefeuille. Cet intérêt continu pour le sujet nous a poussé à revisiter notre recherche initiale, cinq ans après sa publication.

Depuis 2019, la performance de la couverture des risques de change des fonds s'est dégradée à -20 points de base par an en moyenne. Cet article détaille comment cette sous-performance varie selon les caractéristiques des fonds et offre une explication sur sa persistance attendue.

Méthodologie

Une fois de plus, notre attention se porte sur les fonds investis dans des actifs libellés en dollars américains (USD). Le choix de cette devise repose sur deux raisons. Tout d'abord, les actifs américains dominent les expositions étrangères des investisseurs suisses. Ensuite, avoir une seule exposition monétaire améliore considérablement la précision de l'analyse car nous n'avons pas à estimer des pondérations variables dans le temps à travers plusieurs régions et leurs devises respectives.

Combien les fonds facturent-ils la couverture des risques de change ?

| 2024 | 2019 | |

|---|---|---|

| Nombre de fonds | 116 | 66 |

| Part des fonds facturant des frais de couverture | 41% | 33% |

| Frais de couverture moyen | 0.04% | 0.05% |

| Frais de couverture médian | 0.05% | 0.04% |

| Frais de couverture minimum | 0.01% | 0.01% |

| Frais de couverture maximum | 0.14% | 0.12% |

La comparaison du Total Expense Ratio (TER) de la classe d'actions couverte et non couverte révèle si le fonds facture des frais supplémentaires pour la couverture des risques de change et, le cas échéant, leur montant. Les statistiques découlant de cette comparaison sont présentées dans le Tableau ci-dessus, aux côtés de nos conclusions de 2019 fournies à titre de référence.

Même les frais moyens de couverture, à 4 points de base, sont inexplicablement élevés étant donné qu'un gestionnaire spécialisé en couverture de change facturerait environ 1 point de base pour mettre en œuvre ce type de couverture de change (passive).

Combien cela coûte-t-il vraiment ?

Les investisseurs sont de nos jours conscients que les frais explicites ne sont qu'un aspect des coûts totaux qui impactent leurs rendements. Dans notre contexte, la mise en œuvre des couvertures, du processus à la qualité d'exécution des transactions, entraîne des coûts qui ne peuvent être mis en évidence que par la comparaison des performances nettes. C'est ce vers quoi nous nous tournons maintenant.

Pour chaque fonds et année, nous soustrayons la performance de la classe d'actions couverte de celle de la classe d'actions non couverte. Cela nous permet d'isoler le composant de couverture des risques de change, étant donné que les deux classes d'actions sont identiques dans leurs investissements à l'exception de la couverture FX.

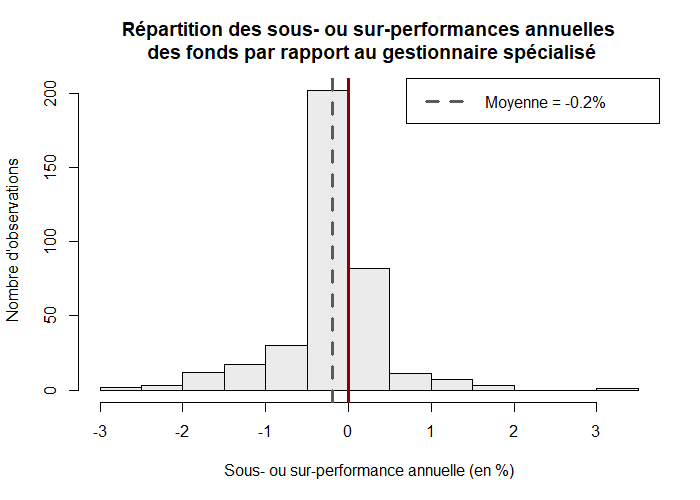

Ce composant de couverture des risques de change est ensuite comparé à celui mis en œuvre par un gestionnaire spécialisé. Nous illustrons nos résultats dans l'histogramme ci-dessous, où chaque observation représente la sous- ou la sur-performance de la couverture des risques de change d'un fonds par rapport au gestionnaire spécialisé pour une année donnée.

La distribution, représentée par les rectangles gris, montre une asymétrie négative, ce qui signifie qu'elle est plutôt concentrée à gauche de la ligne rouge séparant les valeurs négatives et positives. Cela implique que les fonds ont tendance à sous-performer le gestionnaire spécialisé en couverture de change. Plus précisément, cela s'est produit 72% du temps et a entraîné une sous-performance annuelle moyenne de -0.20%.

Les chiffres s'alignent avec nos résultats de 2019 (79% et -0.15%, respectivement). D’une période à l’autre, les fonds ont légèrement réduit leur probabilité de sous-performance, mais quand ils l'ont fait, leur sous-performance était pire.

Tous les fonds ne sont pas créés égaux

Nous tournons maintenant notre attention vers les caractéristiques des fonds pour évaluer l'effet qu'elles ont sur la sous-performance de la couverture des risques de change.

En plus du Total Expense Ratio (TER), nous nous concentrons sur la taille du fonds (en termes d'actifs sous gestion - répartis de manière égale entre grands et petits) et le style de gestion (actif - où l'objectif est de battre un indice de référence - ou passif - où l'objectif est de répliquer un indice de référence). Pour chaque groupe, nous mesurons comment la performance moyenne annuelle de la couverture des risques de change se compare à celle du gestionnaire spécialisé. Les résultats se trouvent dans le tableau ci-dessous.

En résumé, et toutes choses étant égales par ailleurs, les fonds qui ne facturent pas de frais de couverture des risques de change, qui sont de petite taille et qui ont un style de gestion passif ont des coûts totaux de couverture pires que ceux qui facturent des frais de couverture, qui sont de grande taille et qui ont un style de gestion actif. Étonnamment, les fonds qui ne facturent pas de frais explicites de couverture supportent des coûts totaux presque trois fois plus élevés que ceux qui décident de le faire, soulignant ainsi l'importance de regarder au-delà des coûts tels qu'ils sont rapportés par les émetteurs de fonds.

Coûts (totaux) de couverture des risques de change des fonds, en fonction de leurs caractéristiques

| Coût total moyen de couverture par année | |

|---|---|

| Fonds facturant des frais de couverture | -0.10% |

| Fonds ne facturant pas de frais de couverture | -0.27% |

| Grands fonds | -0.10% |

| Petits fonds | -0.31% |

| Fonds actifs | -0.12% |

| Fonds passifs | -0.35% |

Assembler le puzzle

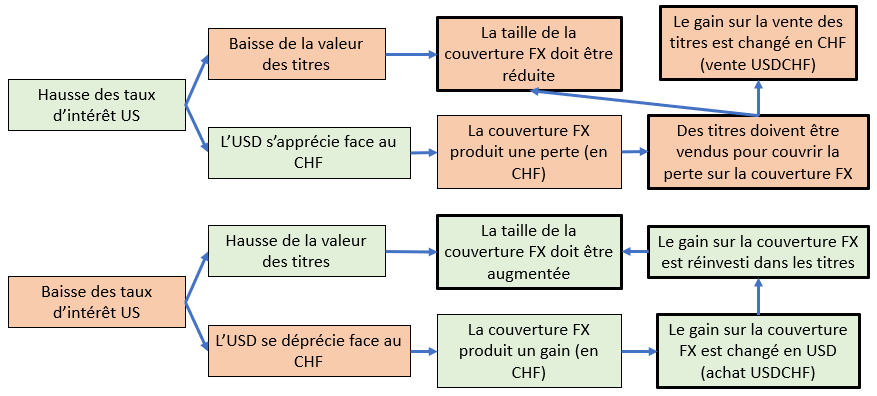

Comment expliquer ces différents effets ? Dans cette section, nous proposons une explication basée sur le mécanisme de couverture des risques de change au sein des fonds.

Pour commencer, considérez la classe d'actions couverte d'un fonds comme un portefeuille indépendant composé de:

- certains investissements sous-jacents (par exemple, des actions ou des obligations américaines), et

- une couverture des risques de change sous forme de contrats à terme sur la paire de devises correspondante (c'est-à-dire USD/CHF dans notre cas).

Trop de transactions

La première chose à noter est que, puisque la classe d'actions fonctionne comme un compartiment isolé, tout gain ou perte (réalisé) sur la couverture des risques de change nécessite une transaction d'achat ou de vente dans les investissements sous-jacents pour réinvestir le gain ou couvrir la perte. Bien que la gestion du fonds ait théoriquement le pouvoir discrétionnaire sur la fréquence de ces transactions, en pratique, elle est fortement influencée, voire même imposée, par la méthodologie de son indice de référence.

- Elle implique un « turnover » important de la couverture des risques de change, équivalent à douze fois la valeur du portefeuille chaque année, ce qui entraîne

- Des coûts de transaction significatifs, et

- Des coûts de couverture plus élevés en raison des effets négatifs qui affectent généralement les contrats à terme d'un mois au tournant de l'année et du trimestre ("cross-currency basis").

Volatilité

Rappelons-nous que la performance de couverture des risques de change des fonds s'est encore détériorée dans notre échantillon le plus récent.

Quelques calculs montrent que la volatilité annuelle des rendements des actions et des obligations américaines dans notre échantillon d'origine (2013-2018) était respectivement de 11.11% et 2.88%, contre 7.81% pour la paire USD/CHF. Dans notre échantillon ultérieur (2019-2023), ces chiffres sont passés à 18.81%, 5.58% et 7.17%..

La méthodologie de couverture des risques de change mise en évidence plus haut implique que la forte augmentation de la volatilité des actifs (+70% pour les actions et +90% pour les obligations) a conduit à des ajustements plus importants de la couverture des risques de change et donc des coûts de transaction plus élevés dans le deuxième échantillon. Cela correspond à la détérioration observée dans la couverture des risques de change mise en place par les fonds.

Caractéristiques des fonds

Les inefficiences présentées ci-dessus sont connues de nombreux participants au marché et gestionnaires d'actifs qui peuvent en tirer parti. Cela exclut cependant les fonds passifs, car leur tâche est de reproduire la performance de l'indice de référence (et donc la stratégie de couverture des risques de change de celui-ci).

En revanche, les fonds actifs peuvent espérer améliorer leurs performances en adaptant dans une certaine mesure leur processus de couverture, et c'est ce que nous avons observé dans notre échantillon.

La même logique peut s'appliquer aux fonds qui facturent des frais plus élevés sur leur classe d'actions couverte : on s'attend à ce qu'ils fournissent un service de meilleure qualité en échange de ce prix supplémentaire par rapport à la simple reproduction d'une stratégie de couverture inférieure.

Enfin, les fonds d’une certaine taille bénéficient de ressources et d'économies d'échelle plus importantes, leur permettant de réduire leurs coûts de transaction, ce qui se traduit par de meilleures performances par rapport à leurs homologues plus petits.

Conclusion

De par leur facilité d’utilisation, les fonds d'investissement couverts contre les risques de change sont une solution populaire parmi les investisseurs suisses. Cependant, un examen approfondi révèle que leur méthodologie inefficiente ainsi que les coûts de transaction associés ont entraîné une sous-performance continue et significative au cours de la décennie passée.

La bonne nouvelle pour les investisseurs est qu'une solution tout aussi simple mais nettement meilleure existe : déléguer la gestion des risques de change à un gestionnaire spécialisé. Ceci permet de concevoir un programme de couverture exhaustif, robuste et efficient à un prix bas et clair. Seul ce niveau de transparence peut démontrer un alignement complet des intérêts avec ceux de l'investisseur.